平成28年ももう少しで終わります。

12月22日には平成29年度税制改正大綱が閣議決定されました。

「個人所得課税」では配偶者控除及び配偶者特別控除の見直し、積立NISAの創設、「資産課税」では事業承継税制の見直し、国外財産に対する相続税等の納税義務の範囲の見直し、居住用超高層建築物に係る課税の見直し、償却資産に係る特例措置の対象追加、「法人課税」では研究開発税制の見直し、所得拡大促進税制の見直し、コーポレートガバナンス改革・事業再編の環境整備、中堅・中小企業の支援、地方拠点強化税制の拡充、「消費課税」では酒税改革、車体課税の見直し、到着時免税店の導入、仮想通貨の消費税非課税化、地方消費税の清算基準の見直し、「国際課税」では外国子会社合算税制の見直し、等の税制改正が行われることとなりました。

これらの税制改正の中で「個人所得課税」の配偶者控除と配偶者特別控除の見直しは身近で最も気になる改正点ではないでしょうか。それぞれの詳しい内容についてみていきたいと思います。

<配偶者控除>

(現行) (単位:万円)

| 納税者の合計所得金額 | 控除額 | |

| 控除対象配偶者 | 老人控除対象配偶者 | |

| 所得制限なし | 38 | 48 |

配偶者の合計所得金額が38万円以下の場合控除対象配偶者となり、控除を受ける年の12月31日現在の年齢が70歳以上の場合老人控除対象配偶者となります。

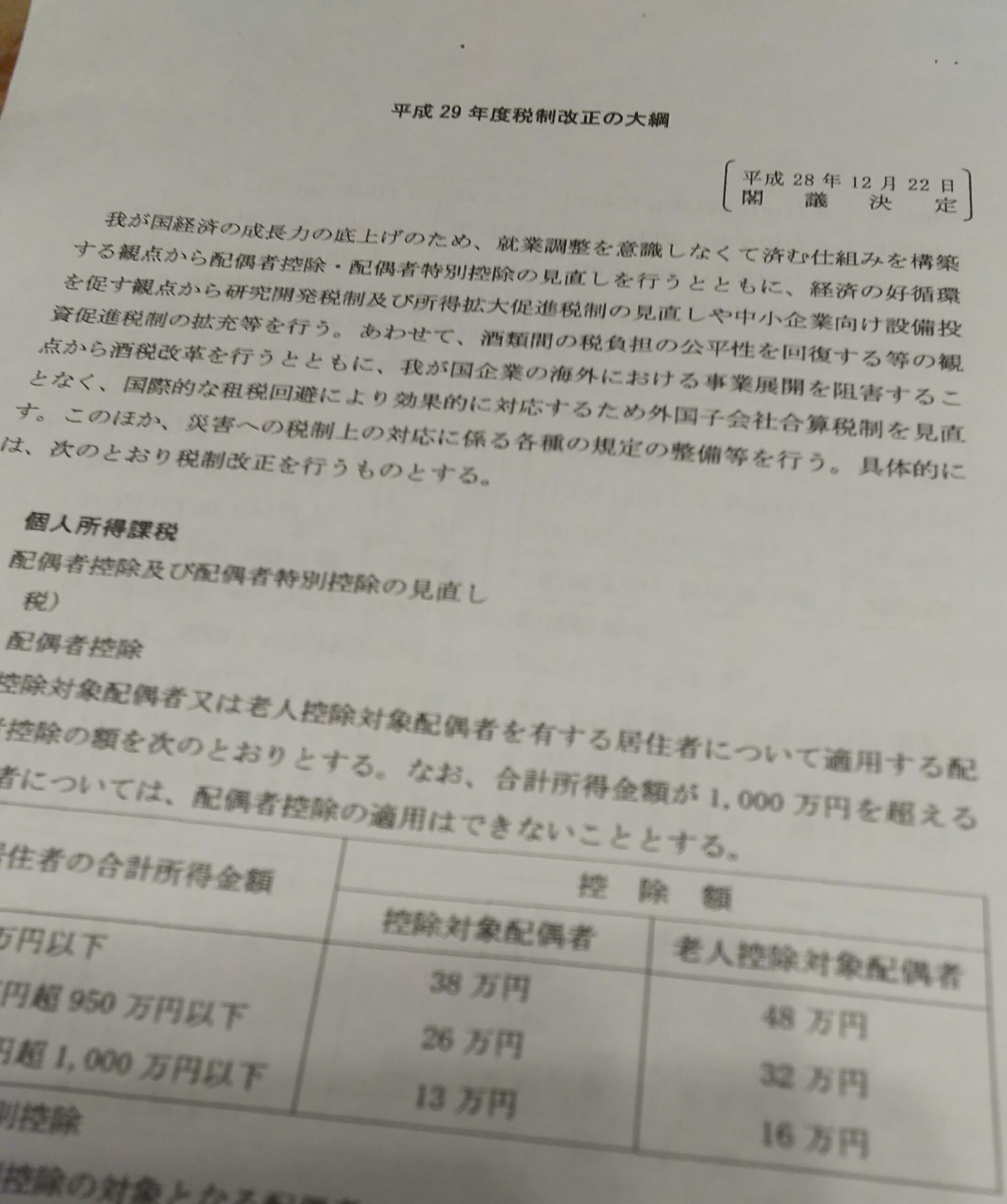

(改正後) (単位:万円)

| 納税者の合計所得金額 | 控除額 | |

| 控除対象配偶者 | 老人控除対象配偶者 | |

| 900以下 | 38 | 48 |

| 900超950以下 | 26 | 32 |

| 950超1,000以下 | 13 | 16 |

| 1,000超 | 0 | 0 |

配偶者の要件は現行制度と同様です。

<配偶者特別控除>

(現行) (単位:万円)

| 納税者の合計所得金額 | 控除額 | ||||||||

| 1,000以下 | 38超 40未満 | 40以上45未満 | 45以上50未満 | 50以上55未満 | 55以上60未満 | 60以上65未満 | 65以上70未満 | 70以上75未満 | 75以上76未満 |

| 38 | 36 | 31 | 26 | 21 | 16 | 11 | 6 | 3 | |

(改正後) (単位:万円)

| 配偶者の合計所得金額 | 控除額 | ||||||||

| 納税者の合計所得金額 | 38超85以下 | 85超90以下 | 90超95以下 | 95超100以下 | 100超105以下 | 105超110以下 | 110超115以下 | 115超120以下 | 120超123以下 |

| 900以下 | 38 | 36 | 31 | 26 | 21 | 16 | 11 | 6 | 3 |

| 900超950以下 | 26 | 24 | 21 | 18 | 14 | 11 | 8 | 4 | 2 |

| 950超1,000以下 | 13 | 12 | 11 | 9 | 7 | 6 | 4 | 2 | 1 |

配偶者控除及び配偶者特別控除のいずれも平成30年分の所得課税からの適用となります。

現行配偶者控除の制度には納税者の合計所得金額に制限はありませんでしたが、改正後は納税者の合計所得金額に制限が設けられていますが、サラリーマンの平均約400万円となっておりますので影響のある人は少ないかと思われます。

また、配偶者特別控除の制度については、納税者の合計所得金額に制限が段階的に設けられましたが、配偶者の合計所得金額は幅が広がりましたので適用を受けることができる人が増えるということになります。

社会保険との絡みもありますが、共働き夫婦の今後の収入の計画を見直してみてはいかがでしょうか。

今年一年間ありがとうございました。

来る年が皆様にとって素晴らしい年になりますようお祈り申し上げます。